| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 리텐션

- 선정산서비스

- 셀프스토리지

- 활성화

- model_selection

- 코호트

- sklearn

- 서말리포켓

- 역설구조

- 핀테크

- 데이터분석

- activation

- allra

- CAC

- 올라

- 비즈니스모델

- 바로팜

- 팔방이익구조

- mysql설치 #mysql #mysqluser #mysqlworkbench

- BM분석

- aarrr

- 전환율

- 그로스해킹

- 한장으로끝내는비즈니스모델100

- 머신러닝

- 인게이지먼트

- fundbox

- retention

- 퍼널분석

- pmf

- Today

- Total

데이터로그😎

[BM 분석] 핀테크 팩토링 사업: FundBox & Allra 본문

안녕하세요! 지난 포스트에서는 국내외 셀프 스토리지 기업인 서머리포켓과 다락의 비즈니스 모델을 연구했습니다. 오늘은 중소기업 및 소규모 비즈니스(Small Medium Business, SMB)의 자금 유동성을 개선하는 핀테크 기업인 펀드박스와 올라핀테크의 비즈니스 모델을 연구해보려 합니다. 핀테크(Fintech)는 금융(Finance)과 기술(Technology)의 합성어로, IT 기술을 활용해 금융 서비스를 혁신하는 산업을 의미합니다. 미국 기업인 펀드박스와 한국 기업인 올라핀테크가 어떠한 방식으로 금융 서비스를 혁신했는지 함께 알아볼까요?

1. 펀드박스(FundBox)

1.1 팩토링(Factoring) 서비스

펀드 박스의 비즈니스 모델을 이해하기 위해서는 우선 팩토링(Factoring) 서비스를 알아야 합니다. 팩토링은 기업이 고객에게 발행한 매출채권을 금융 기관이나 전문 업체에게 할인 판매하여 즉시 현금을 확보하는 금융 서비스입니다. 쉬운 예시를 들어보겠습니다.

A는 상품의 판매 기업, B는 상품 구매 기업이라고 가정해봅시다. A는 B가 주문한 수량만큼의 상품을 B에게 배송합니다. 하지만 A는 즉시 정산을 받는 것이 아니며, 정산일까지 기다려야 대금을 받을 수 있습니다. 따라서 A는 B에게 상품을 제공한 대가로 매출채권을 발행합니다.

그런데 만약 A의 운영자금이 넉넉하지 않다면, 추가적인 상품을 제조하고 판매하기 위해 당장 자금이 필요할 수 있습니다. 이런 경우, 팩토링 서비스를 운영하는 기업이 A의 매출채권을 할인된 가격으로 매입하여, 수수료를 제외한 나머지 금액을 즉시 현금화 해줍니다. 이후, 팩토링 회사는 정산일이 되었을 때 B기업으로부터 대금을 직접 회수합니다. 이렇게 팩토링 기업은 외상매출로 인해 발생하는 현금흐름 문제를 해결하는 서비스를 제공함으로써 수수료 차익을 통해 수익을 창출합니다.

| 기점 | 팩토링 서비스 |

| 정설 | 서류 심사가 번거롭다. |

| 역설 | 서류 심사가 간단하다. / 서류 심사가 없다 |

팩토링 서비스 회사는 일반적으로 고객의 신용평가를 기반으로 수수료를 책정합니다. 따라서 기업의 재무제표, 거래 내역, 신용 등급 등 다양한 서류를 분석하여 신용도를 평가합니다. 이 과정에서 채권의 신뢰성을 확인하고, 부실 채권(대금 미지급 가능성이 높은 채권)인지 판단해야 하기 때문에 서류 심사가 번거롭고 오래 걸릴 수 있습니다.

하지만 만약 팩토링 서비스의 서류 심사가 간단하거나, 더 나아가 아예 서류 심사가 없다면 어떨까요? 바로 이러한 전통적인 팩토링 서비스의 "신용 평가 과정"을 혁신적으로 간소화한 기업이 바로 FundBox입니다.

1.2. 펀드박스의 비즈니스 모델

펀드박스는 기존의 팩토링 기업과는 달리 서류 심사가 전혀 없습니다. 대신 온라인 회계 소프트웨어와의 연동을 필수화하여 기업의 회계 데이터를 읽어 들인 후, 자동으로 리스크를 산출하고 그에 따라 수수료를 결정하는 시스템입니다. 펀드박스 비즈니스 모델의 도해를 보며 사업의 흐름을 읽어보겠습니다.

펀드박스는 기업이 서비스 신청을 한 후 회계 데이터를 펀드박스 시스템과 연동하는 것으로 서비스를 시작합니다. 펀드박스는 이 데이터를 바탕으로 리스크 평가를 수행하고, 이에 따른 수수료를 산정합니다. 이후 산정된 수수료를 포함한 총 대출 가능 금액이 기재된 청구서가 기업에 발행되면, 기업은 이를 통해 즉시 현금을 인출할 수 있습니다. 이후 기업은 12주에서 24주 동안 매주 일정 금액을 상환하게 됩니다. 펀드박스의 주요 수익원은 수수료 차익으로, 대출금에 부과된 수수료에서 발생하는 차익을 통해 수익을 창출합니다.

2. 올라(allra)

올라핀테크는 펀드박스와 유사한 방식으로 복잡한 매출채권 팩토링 서비스를 간소화하여 중소상공인들의 자금 유동성 문제를 해결하는 핀테크 기업입니다. 올라핀테크가 운영하는 올라(allra) 서비스는 이커머스 쇼핑몰에서 상품을 판매하는 사업자에게 사전 정산 서비스를 제공하여 자금 회전 속도를 빠르게 개선할 수 있도록 지원합니다.

2.1. 올라의 비즈니스 모델

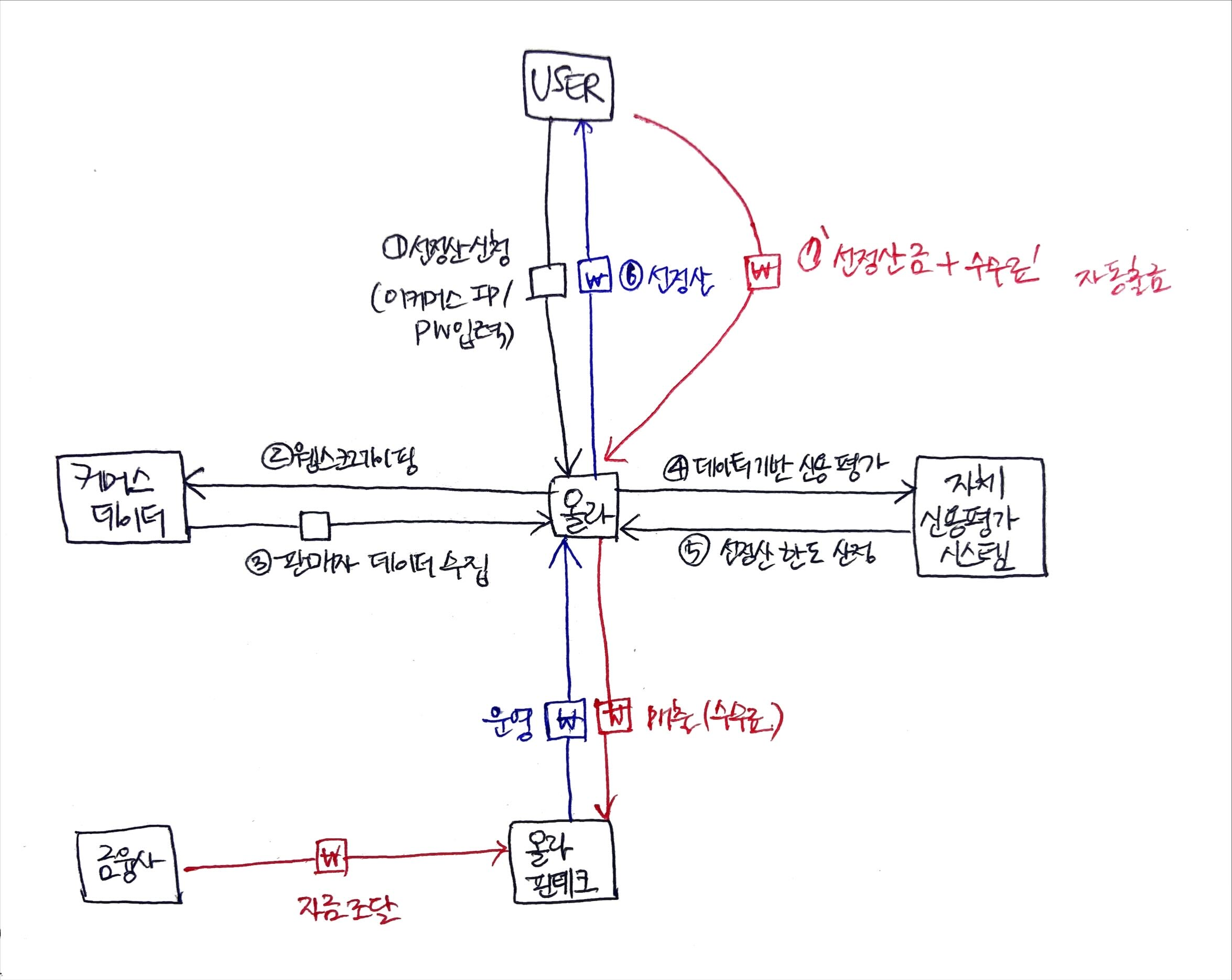

제가 분석한 올라의 비즈니스 모델은 위와 같습니다. 이는 공식 자료가 아니고 제가 공부하며 분석한 내용이기 때문에 수정사항이 있을 텐데요, 발견하신다면 언제든 댓글 달아주세요!! 알려주시는 모든 분들 환영합니다 🙌

올라(allra)는 올라핀테크에서 운영하는 서비스입니다. 비즈니스 모델의 전체적인 흐름을 살펴보겠습니다. (1) 먼저 유저가 올라 홈페이지에서 선정산을 신청합니다. 이때, 유저가 사업자로 등록이 되어있는 소셜커머스, 오픈마켓, 전문몰의 관리자 ID와 패스워드를 입력해야 합니다. (2)(3) 그 후 각각의 사이트에서 판매 정보를 웹스크래이핑을 통해 수집하고, (4)수집한 정보를 기반으로 올라 자체의 신용평가 시스템을 통해 신용 평가를 진행하여 (5)선정산 한도를 산정합니다. 그리고 최종적으로 (6) 유저에게 선정산 금액이 즉시 지급되며, (7)소셜커머스, 오픈마켓 등 유저가 사업자로 등록되어 있는 커머스 플랫폼의 정산일에 '선정산금+수수료'가 유저의 계좌에서 자동 출금됩니다. 올라의 주요 수익원은 수수료 차익입니다.

2.1.2. 중요 비즈니스 요소

올라(allra)의 비즈니스 모델에서 특히 주목할 만한 요소는 아무래도 자체 신용평가 시스템이라고 할 수 있을 것 같네요. 수수료 차익을 주요 수익원으로 삼고 있기 때문에, 수수료 산정의 정확성과 신뢰성이 사업 성공에 중요한 영향을 미치리라 생각됩니다. 따라서 신용평가 시스템의 고도화와 지속적인 개발이 필수적이며, 이를 통해 정확한 리스크 분석과 효율적인 수수료 책정을 가능케함으로써 수익 극대화를 달성할 수 있을 것 같습니다.

신용 평가는 어떤 정보를 바탕으로 이뤄질까? 도 생각해 보았습니다. 이는 올라가 수집하는 고객 데이터와 연관 지어 생각해 볼 수 있겠죠. 올라의 공식 웹사이트에 기재된 바에 따르면, 주요 평가 요소로는 "매출 발생기간/매출금액/판매상품유형/환불비율 등"이 포함됩니다. 추측컨대, 아래와 같은 평가 기준을 고려하여 사업의 리스크를 판단하고 수수료를 책정하지 않을까 생각합니다.

- 매출이 얼마나 지속되고 있는지, 매출 지속기간 동안의 평균 매출금액은 얼마인지 --> 평균 매출 지속기간과 매출금액이 낮다면 고 리스크로 판단

- 전체 주문 건수 중 취소 및 환불 비율은 얼마나 되는지 --> 환불 비율이 높다면 고 리스크로 판단

- 월평균 마케팅 비용은 얼마인지 --> 마케팅 비용 vs 매출을 측정하여 매출 대비 비용이 높다면 고 리스크, 마케팅 비용 vs 환불 비용을 측정하여 마케팅 비용 대비 환불 비용이 높다면 상품의 품질이 낮고, 사업성이 높지 않다고 추정할 수 있으므로 고 리스크로 판단

- 판매 상품 유형이 시즈널리티가 있는 상품인지(상품 유형) --> 시즈널리티가 있는 상품은 매출 변동이 높아 고 리스크로 판단

2.2. 올라의 데이터

| 고객 정보 데이터 | 사업자 등록번호, 상호명, 고객명, 생년월일, 연락처 |

| 고객 이커머스 데이터 | 이커머스 플랫폼 종류/이름 매출금액 구매 단계별 금액(주문, 배송중, 배송완료, 환불, 취소) 마케팅 비용 판매 상품 유형 |

| 고객 행동 데이터 | 웹사이트 방문 기록 (가입, 방문, 선정산 조회, 선정산 신청) 선정산 신청 기록, 신용 평가 결과, 지급액, 상환금액, 상환 비율 (실제 상환금액/총 지급액) |

올라는 비즈니스 과정에서 회원 가입 시에 제공받는 고객 정보 데이터, 그리고 웹 사이트 방문시 남는 로그 데이터와 고객의 상환 데이터를 포함한 고객 행동 데이터를 대표적으로 얻을 수 있을 것 같네요. 추가적으로 고객이 사업을 운영하는 이커머스 플랫폼에서 수집한 고객 이커머스 데이터도 수집할 수 있겠습니다.

그렇다면 이러한 데이터를 활용하여 다양한 분석할 수 있을 것 같은데요, 제가 올라의 데이터 분석가라고 상상하며 다음과 같은 코호트 분석 주제를 생각해 봤습니다.

| 예시 | 분석 이유 |

| [코호트] 퍼널 단계별 코호트 | 실제 선정산 신청까지 이어지지 않는 고객의 특성을 분석, 프로모션 진행 |

| [코호트] 신용 평가 결과별 고객 [분석 내용] 상환금액/지급액 비율 |

신용 평가가 상환율에 어떤 영향을 미치는지를 파악함으로써 신용평가 기준을 개선, 한도 조정 |

| [코호트] 이커머스 플랫폼 별 고객 [분석 내용] 기간별 상환금액/지급액 비율 |

상환 100% 도달까지 상대적으로 오래 걸리는 플랫폼을 파악하여, 해당 플랫폼의 수수료를 상향 조정 |

| [코호트] 판매 상품 유형별 고객 세그먼트 [분석 내용] 구매 단계별 금액 비율 (주문, 배송중, 배송완료, 환불, 취소) |

환불, 취소 비율이 높은 고객들의 판매 상품 유형을 파악, 해당 상품을 판매하는 user에게 부여하는 리스크를 상향 조정 |

| [코호트] 판매 상품 유형별 고객 세그먼트 [분석 내용] 판매 완료 금액 (배송중+배송완료) |

판매 상품 유형별로 고객 세그먼트를 나누고, 월별 판매 완료 금액을 분석. 이를 통해 특정 시즌에만 많이 팔리는 상품(seasonality)을 파악하여, 해당 상품을 판매하는 유저에 대해 수수료 상향 조정 |

2.3. 끝마치며

오늘은 핀테크 기업인 FundBox와 Allra에 대해서 알아봤습니다. 다양한 핀테크 기업이 있지만 그중 팩토링 서비스와 관련된 사업의 비즈니스 모델을 살펴보니 재밌었습니다. 다루는 데이터가 많은 만큼 Allra에서 분석할 수 있는 주제가 많은 것 같아 흥미로웠고, 실제로 데이터를 얻을 순 없었기에 분석까지 진행하진 못해 아쉬웠습니다. 앞으로 Allra가 수익 구조를 어떻게 다각화 및 개선할지 기대가 되네요. 지금까지 시리즈 B 투자를 받은 것으로 알고 있는데요, 앞으로 시리즈 C 투자를 넘어 IPO까지 달성할 수 있을지 쭉 관심을 가지고 지켜보도록 하겠습니다. 감사합니다!

참고자료

https://byline.network/2024/02/14-322/

초간편 통합 선정산서비스 올라

지금 가입하면 오늘 정산 받을 수 있는 쇼핑몰 선정산 서비스 올라|지금 2만 여명의 사장님이 올라선정산으로 자금을 관리하고 있어요

www.allra.co.kr

Working Capital Loans for Small Businesses

Fundbox offers fast, easy access to business financing, up to $150,000. Learn how our line of credit and term loan options can unlock growth for your business.

fundbox.com

'#2. Data Analysis > #2.3. 비즈니스 모델' 카테고리의 다른 글

| [BM 분석] 셀프 스토리지 사업: 서말리 포켓 & 다락 (0) | 2025.03.26 |

|---|---|

| [BM 분석] 헬스케어 스타트업: 필팩 & 바로팜 (1) | 2025.03.24 |